ANÁLISIS DEL ENTORNO INTERNO

El análisis del entorno interno, permite establecer con exactitud las fortalezas y las debilidades de la organización. El proceso de identificar y evaluar las fuerzas y las debilidades en las áreas de un negocio es una actividad vital de la administración estratégica. Las organizaciones luchan por seguir estrategias que aprovechen las fuerzas y reduzcan las debilidades internas. En este análisis se observa como las compañías logran una ventaja competitiva, además se analiza el rol de las actividades distintivas, así como los recursos y las capacidades en la formación y el sostenimiento de dicha ventaja competitiva.

FORTALEZAS Y DEBILIDADES

El análisis del entorno permite tomar ventaja de las fortalezas para apalancar la competitividad de la organización y hacer conciencia de las debilidades con el fin de establecer estrategias que reduzcan o elimine su impacto.

El análsis del entorno interno de una organización se puede hacer a traves de una auditoría realizada por los propios ejecutivos de la empresa. Esta auditoria se puede dividir en tres áreas fundametales:

- Estructura organizacional

- Cadena de valor

- Oferta de valor

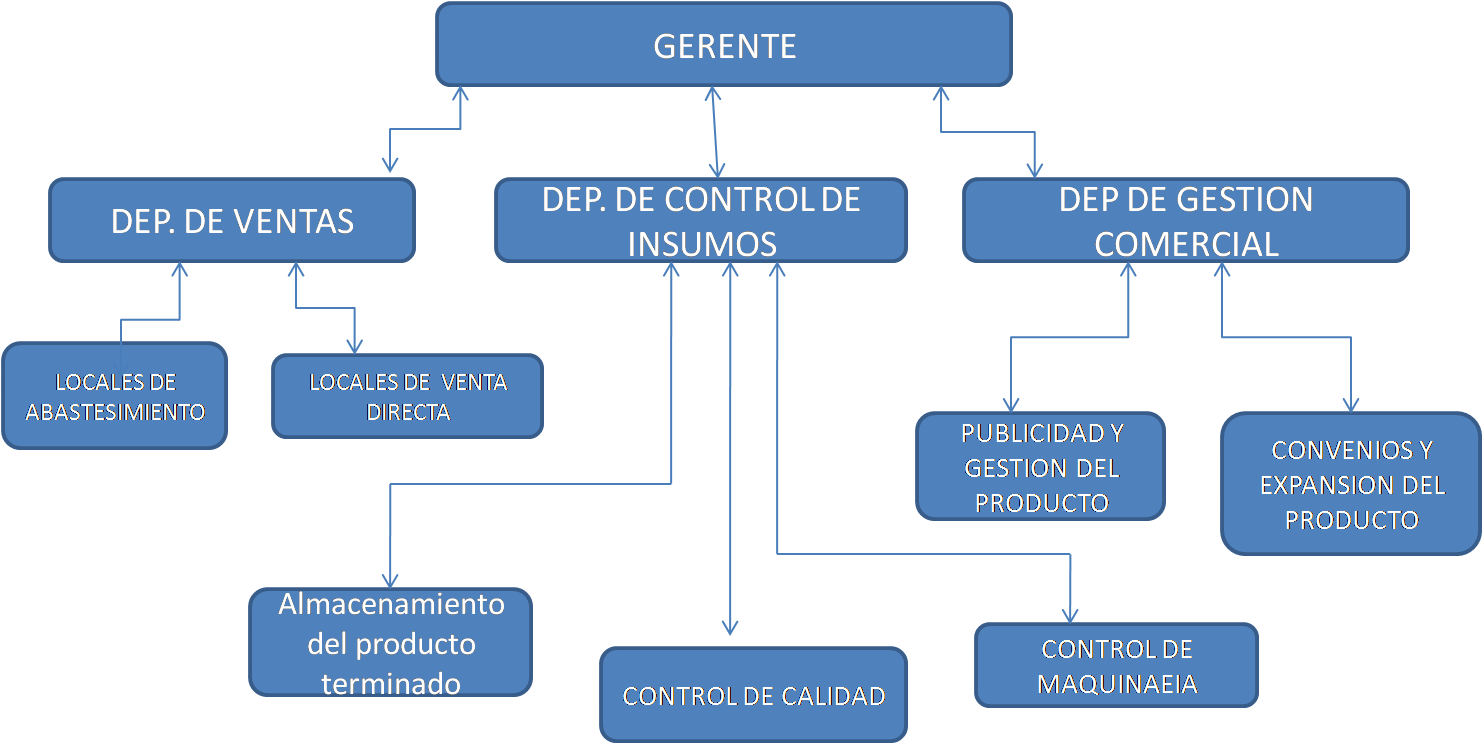

ESTRUCTURA ORGANZACIONAL

Efectuando el estudio de la estructura organizacional, permite entender de que manera se alinean las diferentes funciones al proceso productivo de la organización. Lo más importante de este diseño es que la estructura debe ser útil y no representar un estorbo para el desarrollo de las actividades cotidianas, además de que resulte sencilla y flexible para adaptarse a los cambios de la organización misma.

La estructura organizacional debe ajustarse al flujo de los procesos de la organización, de manera que facilite la operación misma. Un análisis sencillo permite identificar en forma inmediata aquellas áreas que se deben mejorar o factores que tienen que reforzarse:

- ¿Que funciones de la estructura organizacional requieren reestructurarse?

- ¿Hay alguna función que trabajaría mejor si ésta perteneciera a otr área?

- ¿Es necesario desarrollar nuevas funciones?

OFERTA DE VALOR

Toda la organización debe tener un diferenciador con respecto a sus competidores. Este diferenciador permite tener ventajas (más allá del precio).

Estas ventajas pueden ser:

- Características del producto (calidad, facilidad de uso, adaptabilidad, variedad, etc.)

- Niveles de servicio (la apariencia de las instalaciones, el conocimiento del mercado, la rapidez de la atención, la capacidad y el tiempo de entrega, la detección correcta de las necesidades).

La oferta de valor es la combinación del producto que se ofrece en el mercado, los servicios que se encuentran alrededor de ese producto y el precio en todo lo que ofrece.

Algunas preguntas pueden ayudar a definir la oferta de valor:

- ¿Qué hace particular a nuestro negocio?

- ¿Qué es lo que hace que los clientes prefieran nuestro producto o servicio?

- ¿Qué nos diferencia de la competencia?

- ¿Qué características tiene eso que nos hace diferente?

LA CADENA DE VALOR

Es una herramienta gerencial cuyo propósito es identificar las actividades de la empresa que ha brindado una ventaja competitiva potencial en la organización y al mismo tiempo identificar las fuentes de afectación al proceso productivo.

ACTIVIDADES PRIMARIAS

Hay dos categorías genéricas de actividades primarias relacionadas con la competencia en cualquier industria. Cada categoría es divisible en varias actividades que dependen del sector industrial en particular y de la estrategia de la empresa.

- Logística Interna: actividades relacionadas con el recibo, almacenamiento y diseminación de insumos de producto, manejo de materiales, almacenamiento, control de inventarios, programación de vehículos y retorno a los proveedores.

- Operaciones: Actividades relacionadas con la transformación de insumos en la forma final del producto, como maquinado, empaque, ensamble, mantenimiento del equipo, pruebas, impresión u operaciones de instalación.

- Logística externa: actividades relacionadas con la recopilación, almacenamiento y distribución física del producto a los compradores, almacenes de materias terminadas, manejo de materiales, operación de vehículos de entrega, procesamiento de pedidos y programación.

- Mercadotecnia y Ventas: Actividades que se utilizan para obtener un medio para una persona que se puede utilizar para obtener el producto e inducir a hacerlo, como publicidad, fuerza de ventas, cuotas, selecciones del canal, relaciones del canal y precio.

- Servicio: Actividades relacionadas con la prestación de servicios para mejorar el valor del producto, como la instalación, la reparación, el entrenamiento, los repuestos y el ajuste del producto. Actividades que se utilizan para obtener un medio para el cual para los que se puede utilizar para obtener el producto e inducir a hacerlo, como publicidad, fuerza de ventas, cuotas, selecciones del canal, relaciones del canal y precio.

ACTIVIDADES DE APOYO

- Abastecimiento: El abastecimiento se refiere a la función de comprar insumos que serán usados en la cadena de valor de la empresa, no a los insumos comprados en sí. Los insumos comprados incluyen materias primas, provisiones y otros artículos de consumo, así como los activos como maquinaria, equipo de laboratorio, equipo de oficina y edificios. Aunque los insumos comprados se asocian comúnmente con las actividades primarias, están presentes en cada actividad de valor, incluyendo las actividades de apoyo. Por ejemplo, las provisiones de laboratorio y los servicios independientes de pruebas son insumos comúnmente comprados en el desarrollo de tecnología, mientras que la contabilidad de la empresa es un insumo comúnmente comprado con la infraestructura. Como todas las actividades de valor, el abastecimiento emplea una "tecnología", como los procedimientos para tratar con los vendedores, reglas de calificación, y sistemas de información.

- Desarrollo de Tecnología: Cada actividad de valor representa tecnología, sea conocimientos (know-how), procedimientos, o la tecnología dentro del equipo de proceso. El conjunto de tecnologías empleadas por la mayoría de las empresas es muy amplio, yendo desde el uso de aquellas tecnologías para preparar documentos y transportar bienes a aquellas tecnologías representadas en el producto mismo. Además, la mayoría de las actividades de valor usan una tecnología que combina varias subtecnologías diferentes que implican diversas disciplinas científicas. El maquinado, por ejemplo, implica metalurgia, electrónica y mecánica.

- Administración de Recursos Humanos: La administración de recursos humanos consiste de las actividades implicadas en la búsqueda, contratación, entrenamiento, desarrollo y compensaciones de todos los tipos del personal. Respalda tanto a las actividades primarias como a las de apoyo (ej. contratación de ingenieros) y a la cadena de valor completa (ej. negociaciones laborales.) Las actividades de administración de recursos humanos ocurren en diferentes partes de una empresa, como sucede con otras actividades de apoyo, y la dispersión de estas actividades puede llevar a políticas inconsistentes. Además, sus costos acumulativos son rara vez bien comprendidos, así como tampoco los intercambios en sus diferentes costos, tales como el salario, comparado con el costo de reclutar y entrenar, debido a la rotación.

- Infraestructura de la Empresa: La infraestructura de la empresa consiste de varias actividades, incluyendo la administración general, planificación, finanzas, contabilidad, asuntos legales gubernamentales y administración de calidad. La infraestructura, a diferencia de las otras actividades de apoyo, apoya normalmente a la cadena completa y no a actividades individuales. Dependiendo de si la empresa está diversificada o no, la infraestructura de la empresa puede ser auto contenido, o estar dividida entre una unidad de negocios y la corporación matriz.

ANÁLISIS FINANCIERO

Es un diagnóstico que consiste en relacionar diversas cuentas que integran los estados financieros mediante el uso de indices, permiten determinar los aspectos positivos y negativos de la situación económica y financiera de la organización (salud financiera), cn el propósito de observar su comportamiento y prever situaciones futuras.

Los estados financieros que son materia de análisis son:

- Balance general

- Estado de resultados

BALANCE GENERAL

Representa un momento específico que muestra los activos de una organización y como se financian los mismos (deuda o capital). Los activos que representan las inversiones están clasid¿ficados como circulantes (a corto) o a largo plazo.En este balance, se muestra cómo están distribuidos, por un lado, el activo, que define todos los bienes que posee la empresa, y por otro lado, el pasivo, que muestra la forma es que se han conseguida y las obligaciones que existen.

- El activo no corriente (bienes e inmuebles, inversiones financieras a largo plazo, bienes intangibles...)

- Activo corriente (existencias, deudores, clientes, inversiones financieras a corto plazo, efectivo y otros activos líquidos)

- Patrimonio neto (fondos propios, ajustes por cambios de valor, subvenciones, donaciones y legados)

- Pasivo no corriente (deudas a largo plazo, provisiones...)

- Pasivo corriente ( deudas con empresas del grupo, acreedores comerciales, deudas a corto plazo, proveedores...)

ESTADO DE RESULTADOS

También conocido como el estado de perdidas y ganancias, representa los resultados de las operaciones de negocios durante un período específico, como un trimestre o un año. Resume los ingresos generados y los gasto en que la empresa incurrió durante un período contable.

¿Adonde va la utilidad generada en el período?

- Los dividendos se destinan a los accionistas preferentes y comunes.

- La utilidad retenida. Se re invierte en forma de capital.